Outsourcing

Demonstração de Resultado do Exercício

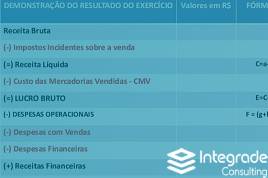

A Demonstração de Resultado do Exercício, também conhecida como DRE,

A Demonstração de Resultado do Exercício, também conhecida como DRE,

Quando há bens que serão herdados há também a necessidade

Por definição, o planejamento tributário é o conjunto de sistemas

O inventário é obrigatório e deve ser feito após a

Antes mesmo de se fazer o inventário e a partilha